Im MITTELALTER kümmerten sich die RITTERORDEN (Deutscher und Livländischer Orden, später vereinigt) im Rahmen ihrer MANDATE auch um FINANZIELLE ANGELEGENHEITEN FÜR die RITTER, für die KORPORATION und für ihre AUFGABEN. Einzelne BAUSTEINE DES MODERNEN FINANZWESENS sind bereits auszumachen.

Das, was VON den aus dem deutschsprachigen Raum stammenden KAUFLEUTEN UND HANDWERKERN IM ÖSTLICHEN OSTSEERAUM in ihren STÄDTEN aufgebaut wurde, enthält bereits für das moderne gruppen- und gemeinschaftsfördernde Finanzwesen TYPISCHE ELEMENTE, die in spätere Gestaltungen einmündeten.

Im BÄUERLICHEN Umfeld herrschten AN DER ÖSTLICHEN OSTSEE noch bis in die jüngere Vergangenheit NATURALTAUSCH und NACHBARSCHAFTSHILFE vor, gelegentlich begleitet von NOTHILFEN mildtätiger Landherren für ihre Abhängigen, wie überall in Europa.

Erst mit den Umwälzungen IM 19. JAHRHUNDERT, mit modernerer Landwirtschaft, größeren Freiheiten der Bauern und ALLGEMEINER VOLKSBILDUNG in der Stadt auf dem Lande, fassten auch im Baltikum GENOSSENSCHAFTLICHE Ideen Fuß.

GOTTESKASTEN UND GEMEINER KASTEN

In der frühen Neuzeit, insbesondere nach der Glaubens-REFORMATION, entstanden IN DEN STÄDTEN LIVLANDS und seiner Nachbarschaft, KARITATIV-MILDTÄTIGE (für Spitäler und Armenhäuser) und, bald darauf auch GEMEINNÜTZIG (für Bürger-Bildung) wirkende STIFTUNGEN.

Sofern derartige Einrichtungen von der Kirche betrieben wurden, hießen sie GOTTESKASTEN (Aus ‚Kasten’ wurde ‚Kasse’). Wenn sie in der Hand der städtischen Obrigkeit, des Rates, waren, nannte man sie GEMEINER KASTEN.

Vor allem die GOTTESKÄSTEN waren VERMÖGEND. Aus Spenden und Vermächtnissen entstanden, neben Geldschätzen, städtisches und ländliches (mit Verfügungsgewalt über Leibeigene) GRUNDVERMÖGEN. Die Kirchen suchten, die Werte zu erhalten und zugleich Überschüsse zu erzielen, um ihre satzungsgemäßen GRUNDAUFGABEN KONTINUIERLICH erfüllen zu können..

Die WACHSENDEN HERAUSFORDERUNGEN für die STÄDTE im Verlauf der wirtschaftlichen und sozialen Veränderungen, vor allem seit Beginn der sog. INDUSTRIELLEN REVOLUTION, weckten zunehmend BEGEHRLICHKEITEN DER POLITISCH MÄCHTIGER gewordenen, aber FINANZIELL ständig ÜBERFORDERTEN STÄDTE GEGENÜBER den üppig ausgestatteten GOTTESKÄSTEN.

Die GEMEINEN KÄSTEN VERSCHULDETEN SICH, bisweilen übermäßig, auch gegenüber den Darlehen gewährenden Gotteskästen. Das führte schließlich zu der Lösung, die GOTTESKÄSTEN IN DEN GEMEINEN KÄSTEN AUFGEHEN zu lassen (wie das Beispiel aus Reval/Tallinn zeigt, das sicherlich anderswo in der baltischen Nachbarschaft Parallelen hatte).

Das lässt sich als die GEBURTSZEIT des baltischen STADTBANKENWESENS – in Deutschland Sparkassen genannt – bezeichnen.

(Literatur: Fr. Bienemann. Aus Livlands Luthertagen. Reval. 1883. Verlag von Franz Kluge. Kapitel: Stadtarchivar Dr. Schiemann. Historische Deduction über das VERMÖGEN DER REVALER LUTHERISCHEN KIRCHEN und über den sogenannten GOTTESKASTEN. Reval. 1887. Gedruckt bei Lindfors’ Erben).

SPARKASSEN IM ZARENREICH

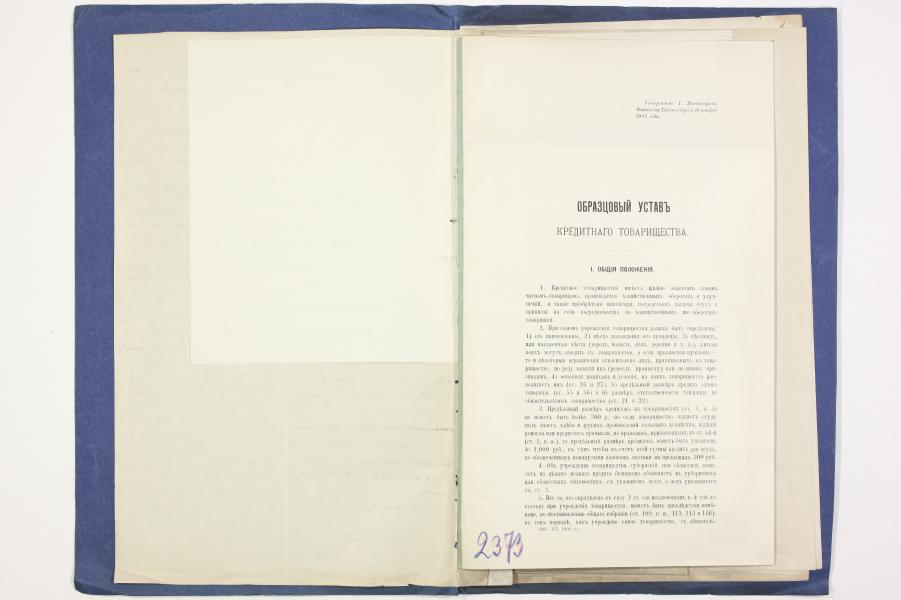

Erwähnenswert ist, was das ENTSTEHEN GEMEINWESEN-ORIENTIERTER BANKEN FÜR STADT UND LAND IN den heutigen Ländern LETTLAND und ESTLAND angeht, eine RUSSISCHE QUELLE VON 1907.

Es handelt sich um die ‚NORMALSTATUTEN DER LEIH- UND SPARKASSEN UND KLEINKREDITS-ANSTALTEN NEBST BRIEFWECHSEL MIT DER VERWALTUNG DES KLEINKREDITS ÜBER ORGANISIERUNG DER ERWÄHNTEN KREDITANSTALTEN IN LIVLAND’.

(Quelle: Nachlass der Livländischen Gemeinnützigen und Ökonomischen Sozietät – Registernummer 2373 des Estnischen Historischen Archivs – Ajalooarhiiv – Tartu/Dorpat)

Die RUSSISCHE REGELUNG VERSCHMILZT vergleichbare ANSÄTZEN im DEUTSCHEN REICH (von 1871), VON BÜRGERN GETRAGENE, staatlich erwünschte FINANZIERUNGSSYSTEME für die Zielgruppe MITTLERE UND KLEINERE EINKOMMENSBEZIEHER zu schaffen.

Die MOTIVE Russlands waren:

– GESELLSCHAFTLICHE UNGLEICHGEWICHTE, vor allem in den Städten, AUSZUGLEICHEN und zugleich attraktive BÜRGERNAHE FINANZIERUNGS- UND GELDANLAGEMÖGLICHKEITEN zu schaffen (= in Deutschland: SPARKASSEN in der Trägerschaft von Gebietskörperschaften oder – wie heute noch in Norddeutschland anzutreffen – unter dem Dach gemeinnütziger kommunaler Stiftungen),

– die KONKURRENZFÄHIGKEIT KLEINER GEWERBETREIBENDER zu heben (= in Deutschland: GENOSSENSCHAFTSBANKEN mit unbeschränkter oder beschränkter Haftung, der sog. Schulze-Delitzsch-Typ) und schließlich,

– UMSTÜRZLERISCHEN BEWEGUNGEN unter den Verarmten in der Stadt, aber auch auf dem Land, ENTGEGENZUWIRKEN (= in Deutschland: SPAR- UND DARLEHENSKASSEN in Form von Genossenschafen oder Wirtschaftsvereinen auf Gegenseitigkeit, häufig verbunden mit Bezugs- und Absatz-Hilfseinrichtungen, der sog. Raiffeisen-Typ),

Diese Lösung wurde – wie ebenfalls in Deutschland – VON STAATS WEGEN UNTERSTÜTZT, nicht nur durch Muster-Statuten, sondern zudem durch die EINBINDUNG IN FÖRDERPROGRAMME, vor allem solche für die bäuerliche Landwirtschaft.

Die russischen Regeln waren, für die damalige Zeit, so FORTSCHRITTLICH, dass sie in LETTLAND und ESTLAND AUFRECHT ERHALTEN BLIEBEN, bis sie in NOVELLIERUNGEN einmündeten.

Gerade diese Regelung aus der Spätzeit des Russischen Reiches erscheint deswegen hervorhebenswert, weil sie noch NICHT VON den im 20. Jahrhundert so verwüstend wirkenden NATIONALISTISCHEN AUSWÜCHSEN INFIZIERT ist, die bis heute den KLAREN BLICK AUF TRAGFÄHIGE OPTIONEN FÜR unser aller ZUKUNFT IN DER EU vernebeln.

KOLLEKTIVISTISCHE IM GEGENSATZ ZUR GRUPPENFÖRDERNDEN WIRTSCHAFTLICHEN SELBSTHILFE

KOLLEKTIVISTISCHE FINANZINSTITUTE DER ARBEITERSCHAFT blieben – in Russland, ebenso wie in Deutschland – von der öffentlichen Hand UNBERÜCKSICHTIGT, weil diese Modalität den in Russland, wie auch in Deutschland, sozialistisch-gewerkschaftlichen Kreisen entsprang.

Derartiges wurde nur AUßERHALB RUSSLANDS – das SOWJETISCHE RUSSLAND durchaus EINSCHLIESSEND – nämlich durch zionistische Auswanderer in PALÄSTINA (Bank Hapoalim), sowie in Deutschlands und Österreichs GEWERKSCHAFTSBANKEN verwirklicht.

(Eine Beschreibung der baltischen, vor allem im ländlichen Raum überall präsenten, heute nachhaltig ausgetilgten, GENOSSENSCHAFTSBANKEN und WIRTSCHAFTSVEREINE AUF GEGENSEITIGKEIT für das Spar- und Darlehens- und das Versicherungswesen – die in der Zeit ZWISCHEN DEN BEIDEN WELTKRIEGEN wesentlich für die NAHRUNGSVERSORGUNG und für das Erwirtschaften von Devisen waren – sowie der GRUNDKREDIT-INSTITUTE DES ADELS und ihrer NACHFOLGER in den nach dem Ersten Weltkrieg entstandenen BALTISCHEN REPUBLIKEN – wird folgen.)